Company name: Dynamic Solutions s.r.l.

Address: VIA USODIMARE 3 - 37138 - VERONA (VR) - Italy

E-Mail: [email protected]

E-Mail: [email protected]

Durante i primi tre mesi dell’anno in corso – ossia il primo trimestre del 2024 – in Italia è emersa una significativa recessione nel settore immobiliare: le convenzioni notarili stipulate per compravendite ammontano a 210.233 unità. Questo quantitativo si traduce in un abbassamento delle transazioni pari al 5,3% rispetto al periodo immediatamente precedente, nonché a una discesa annua equivalente al -4%. La traiettoria negativa tracciata già dal terzo trimestre del biennio passato trova origine prevalentemente nella componente abitativa, che soffre di una diminuzione dello stesso grado ma annualizzata al -4%. Mentre tale debacle attraversa l’habitat domestico, il settore immobiliare commerciale-imprenditoriale subisce risultati positivi crescendo notevolmente di circa il +4%.

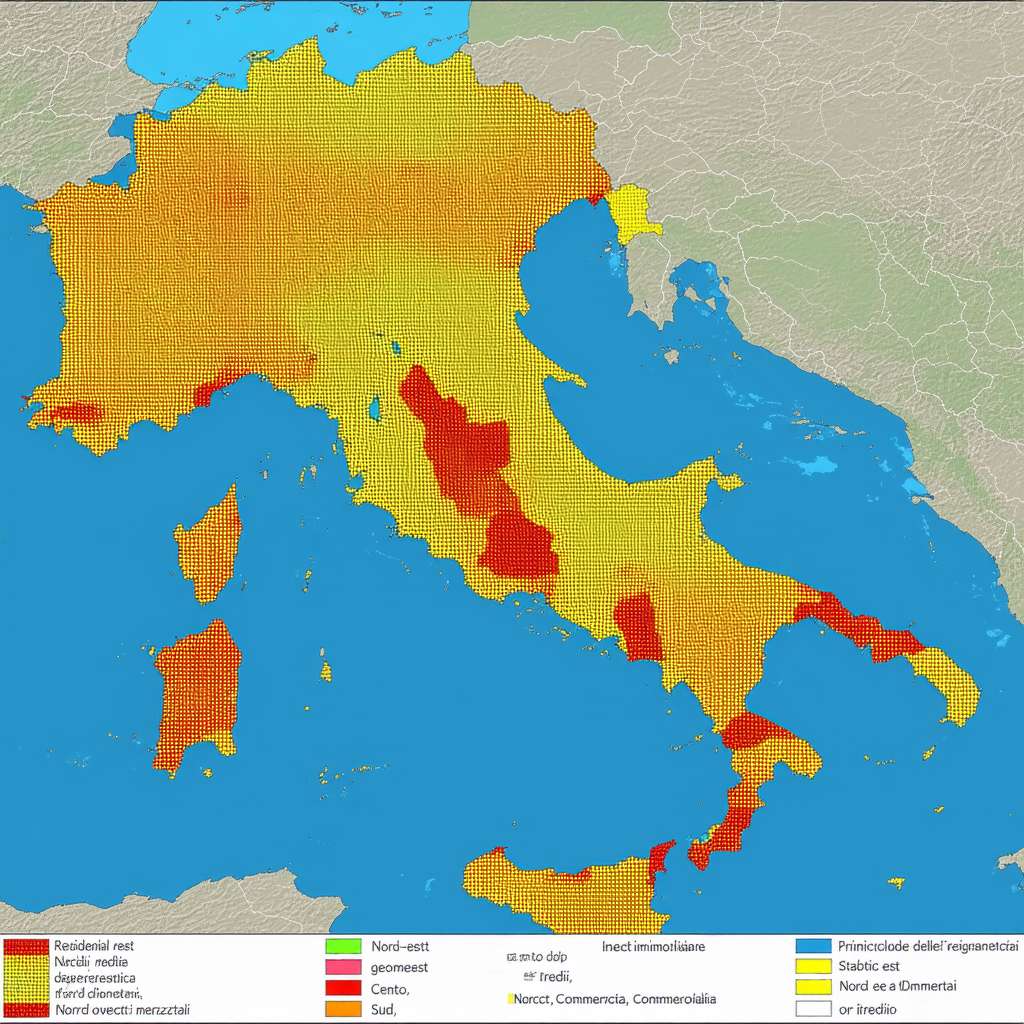

Analizzando l’andamento per aree geografiche italiane, l’arretramento più cospicuo risiede nel quadrante nord-orientale, dove le proprietà abitative scivolano intorno alla quota dell’-8%, seguite dai declini dei territori nord-occidentali con quasi la metà percentuale scalzata (-6%). Si registrano lievi perdite nel Mezzogiorno intorno a oltre tre punti percentuali in negativo, concludendo con una riduzione di circa tre punti rispetto alla linea di zero (-3%) nel centro. Parallelamente, nelle isole avviene uno scenario inverso, essendo queste testimoni di un incremento delle transazioni di case, posizionandosi a oltre cinque punti percentuali positivi (al +5%). Sulle proprietà orientate allo sfruttamento economico-commerciale, invece, v’è stato un significativo incremento, superando notevolmente il 12% (un’impressionante crescita commerciale particolarmente accentuata, superando i dieci punti nelle isole, mentre cresce significativamente anche al centro).

Nel periodo iniziale del 2024 si è assistito a una persistente diminuzione nelle stipule notarili riguardanti mutui ipotecari immobiliari: le operazioni sono state complessivamente 67.521. Questo dato rappresenta una flessione del 6,6% rispetto al precedente trimestre e una riduzione del 12% se rapportato allo stesso periodo dell’anno precedente. Tale trend negativo ha colpito uniformemente l’intero Paese: il Nord-ovest ha vissuto la maggior perdita con un -9,8%, mentre nel Centro si segnala un -6,1%, nel Nord-est un -5,1%, al Sud si registra un -4,4% e infine le Isole hanno segnato una contrazione del -2,3%.

L’andamento calante dei mutui viene spiegato dalle incertezze economiche attuali e dagli alti tassi di interesse che dissuadono potenziali richiedenti dai finanziamenti ipotecari. Attualmente solo il 40% delle famiglie acquista immobili attraverso l’accensione di un mutuo ipotecario; questo rappresenta una notevole diminuzione rispetto ai tempi pre-Covid, quando tale modalità veniva utilizzata circa dal 53% delle famiglie.

In Italia si sta verificando un fenomeno interessante: malgrado un rallentamento nelle transazioni immobiliari, i prezzi delle case hanno continuato a salire, segnando un aumento del 3,9% nel terzo trimestre del 2024. Tale crescita si evidenzia particolarmente sulle Isole dove i costi sono saliti di ben il 5,5%, spinti da una forte richiesta nelle regioni turistiche. L’andamento dei prezzi riflette una divergenza tra domanda e disponibilità sul mercato; infatti, ci sono compratori pronti a sborsare somme maggiori per acquisire proprietà in certe aree.

Attualmente, il mercato immobiliare italiano attraversa una fase di evoluzione caratterizzata da una domanda piuttosto moderata a causa dell’impatto dei tassi d’interesse alti. Eppure c’è un crescente interesse per case nuove o recentemente rinnovate che siano soprattutto efficienti dal punto di vista energetico; questo segmento rappresenta ormai oltre il 17% dell’insieme delle transazioni immobiliari effettuate.

Proiettandosi verso il futuro nel contesto del mercato immobiliare italiano, potremmo assistere a un proseguimento dell’incremento dei prezzi delle proprietà. Le transazioni potrebbero restare piuttosto contenute fino a che non si registrerà una consistente diminuzione nei tassi d’interesse. L’interesse persistente per gli immobili situati in zone altamente desiderate, quali le Isole, potrebbe continuare ad avvalorare i prezzi; tuttavia, la carenza di edificazioni recenti insieme ai costi elevati delle opere di ristrutturazione potrebbe dissuadere ulteriormente gli acquisti.

In un ambiente mercantile dinamico in continua evoluzione è essenziale prendere confidenza con le moderne politiche bancarie nonché con lo sviluppo del pagamento digitale che sta trasformando il panorama economico-finanziario. Le istituzioni finanziarie si stanno attrezzando con soluzioni tecnologiche avanzate finalizzate ad aumentare l’efficienza operativa e migliorare l’accessibilità ai prodotti finanziari offerti; parallelamente i sistemi di pagamento digitale si affermano ulteriormente fornendo inedite prospettive agli investitori nel campo immobiliare.

Va anche sottolineato quanto siano rilevanti gli spostamenti tra membri direttivi all’interno delle banche stesse; tali movimenti possono modificare significativamente l’orientamento strategico aziendale esercitando dunque una possibile ripercussione sull’intero mercato immobiliare. Le scelte prese dai decisori nel campo possono influire significativamente sulle politiche creditizie e sui livelli dei tassi d’interesse, impattando l’accessibilità ai mutui da parte delle famiglie.

Concludendo, il settore immobiliare in Italia si sta adeguando a nuove realtà economiche e finanziarie. Gli operatori del mercato così come i compratori devono rimanere costantemente informati circa le tendenze che emergono e le opportunità fornite dall’innovazione digitale per riuscire a navigare efficacemente in un quadro continuamente mutevole.